Le abitudini dei consumatori sembrano essersi spostate definitivamente verso Internet. Certo, la crescita del commercio elettronico ha subito un leggero rallentamento, dopo anni di forte crescita accentuata dal particolare contesto della crisi sanitaria e delle successive serrate. Ma l'avvento delle nuove tecnologie e le aspettative sempre più elevate in termini di customer experience promettono un futuro brillante per gli acquisti online, trainati in particolare dall'uso degli smartphone. Di conseguenza, l'esigenza di un'esperienza di acquisto fluida sta diventando sempre più importante e il tasso di conversione è più che mai al centro della sfida.

Allo stesso tempo, le frodi e le minacce informatiche stanno diventando sempre più sofisticate con l'espansione dell'e-commerce, e richiedono agli operatori maggiori precauzioni. A questa esigenza di sicurezza si aggiunge l'inasprimento delle normative degli ultimi anni, sia che si tratti dell'entrata in vigore della seconda direttiva europea sui servizi di pagamento (PSD2), pensata per rendere più sicuri i pagamenti online, sia che si tratti del GDPR, volto a proteggere meglio i dati personali.

Trovare il giusto equilibrio tra l'aumento dei requisiti di sicurezza da un lato e la necessità di preservare il più possibile l'esperienza del cliente dall'altro è un compito complesso. In effetti, è proprio nel processo di pagamento che hanno luogo queste sfide. "Il pagamento è un vero e proprio pilastro dell'e-commerce. Arriva alla fine dell'intera catena del valore creata dagli e-tailer e in un certo senso convalida tutto il lavoro svolto", afferma François Ribot, Business Development Manager di HiPay.

Un processo di pagamento performante deve ovviamente soddisfare le specifiche tecniche del mercato e gli standard in vigore. Ma soprattutto, si tratta di fornire la soluzione più semplice e fluida possibile, senza trascurare la sicurezza. "Si stima che il range di perdite per i merchant sia compreso tra il 5% e il 15%. Con un tasso di errore del 15% le prestazioni sono insoddisfacenti e c'è un ampio margine di miglioramento, mentre con il 5% ci stiamo avvicinando a una soglia accettabile", aggiunge. Offrire il giusto scenario di pagamento per il giusto cliente è quindi la sfida che il fornitore di servizi di pagamento deve essere in grado di affrontare per il merchant.

Meno passaggi per l'utente, senza lesinare sulla sicurezza

Non è necessario scegliere tra fluidità e velocità dell'esperienza digitale del cliente e le maggiori garanzie di sicurezza. L'esperienza di pagamento senza attrito è la soluzione ideale, in grado di soddisfare tutte le esigenze. Per raggiungere questo obiettivo, è essenziale stabilire se sia necessario o meno utilizzare la funzionalità 3-D Secure e rendere i passaggi relativi all'esperienza dell'utente il più snelli possibile, facilitando ad esempio l'inserimento e il salvataggio del numero di carta bancaria.

"Prima dell'entrata in vigore della PSD2, spettava al merchant decidere se attivare o meno il 3-D Secure. Oggi la decisione spetta alla banca del titolare della carta. Il PSP (Payment Service Provider) deve quindi fornire alla banca informazioni concrete per giustificare qualsiasi esenzione dall'autenticazione forte, in particolare a seguito di un'analisi del rischio della transazione per un pagamento frictionless. Il suo ruolo e la sua competenza sono quindi fondamentali.

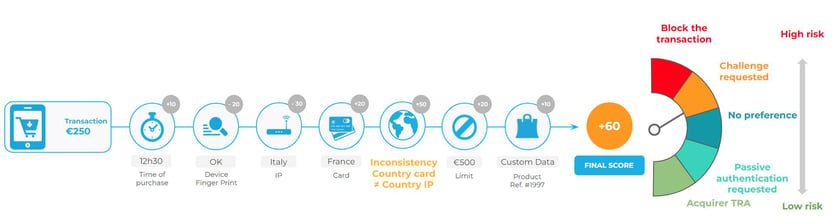

HiPay era già impegnata in questo tipo di approccio prima della PSD2. Proponiamo un modello di scoring basato su un certo numero di criteri, adattato a ciascun merchant e per il quale definiamo un profilo di frode, in modo da poter poi attuare una politica di gestione che tenga conto di ciascun caso, sulla base delle informazioni raccolte", spiega François Ribot. A seconda della transazione e delle sue caratteristiche, il 3-D Secure può essere attivato o meno.

Con HiPay Sentinel, il nostro tool antifrode, per calcolare il punteggio vengono presi in considerazione più di 80 criteri. A ogni criterio viene assegnato un punteggio. Combinando tutti i criteri, si ottiene un punteggio di riferimento complessivo, che può essere tradotto in azioni in tempo reale. I dati raccolti riguardano sia la conoscenza del cliente che il contesto tecnologico.

"Ogni merchant conosce la propria tipologia di frode e la propria base di clienti. Noi naturalmente teniamo conto di questi criteri, tenendo presente che sono in continua evoluzione. È importante prendere in considerazione anche altri parametri, come il volume degli acquisti o la frequenza con cui vengono effettuati, ad esempio. Questo approccio ci fornisce un'analisi molto dettagliata per poter prendere la decisione migliore", continua. Più alimentiamo questo sistema di scoring con vari tipi di dati, più riusciamo a garantire la sicurezza, con il minor impatto possibile sui tassi di conversione.

Grazie al supporto dei nostri esperti e al nostro tool antifrode flessibile e personalizzabile, rendiamo le transazioni dei nostri merchant più fluide e sicure, massimizzando il loro tasso di successo e proteggendoli dai tentativi di frode.

Volete saperne di più sul nostro strumento antifrode? Contattateci subito!